>> P.5

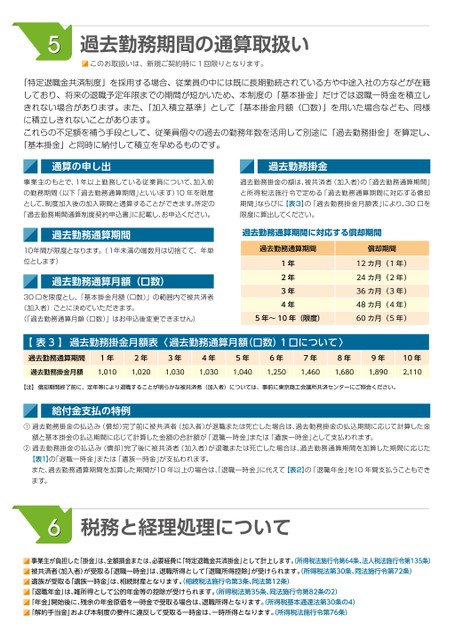

5過去勤務期間の通算取扱いこのお取扱いは、新規ご契約時に1回限りとなります。「特定退職金共済制度」を採用する場合、従業員の中には既に長期勤続されている方や中途入社の方などが在籍しており、将来の退職予定年限までの期間が短かいため、本制度の「基本掛金」だけでは退職一時金を積立しきれない場合があります。また、「加入積立基準」として「基本掛金月額(口数)」を用いた場合なども、同様に積立しきれないことがあります。これらの不足額を補う手段として、従業員個々の過去の勤務年数を活用して別途に「過去勤務掛金」を算定し、「基本掛金」と同時に納付して積立を早めるものです。通算の申し出過去勤務掛金事業主のもとで、1年以上勤務している従業員について、加入前の勤務期間(以下「過去勤務通算期間」といいます)10年を限度として、制度加入後の加入期間と通算することができます。所定の「過去勤務期間通算制度契約申込書」に記載し、お申込ください。過去勤務掛金の額は、被共済者(加入者)の「過去勤務通算期間」と所得税法施行令で定める「過去勤務通算期間に対応する償却期間」ならびに【表3】の「過去勤務掛金月額表」により、30口を限度に算出してください。過去勤務通算期間10年間が限度となります。(1年未満の端数月は切捨てて、年単位とします)過去勤務通算月額(口数)30口を限度とし、「基本掛金月額(口数)」の範囲内で被共済者(加入者)ごとに決めていただきます。(「過去勤務通算月額(口数)」はお申込後変更できません)過去勤務通算期間に対応する償却期間過去勤務通算期間1年2年3年4年5年~10年(限度)償却期間12カ月(1年)24カ月(2年)36カ月(3年)48カ月(4年)60カ月(5年)【表3】過去勤務掛金月額表〈過去勤務通算月額(口数)1口について〉8年過去勤務通算期間1年2年5年6年7年3年4年過去勤務掛金月額1,0101,0201,0301,0301,0401,2501,4601,6809年1,89010年2,110【注】償却期間終了前に、定年等により退職することが明らかな被共済者(加入者)については、事前に東京商工会議所共済センターにご照会ください。給付金支払の特例①過去勤務掛金の払込み(償却)完了前に被共済者(加入者)が退職または死亡した場合は、過去勤務掛金の払込期間に応じて計算した金額と基本掛金の払込期間に応じて計算した金額の合計額が「退職一時金」または「遺族一時金」として支払われます。②過去勤務掛金の払込み(償却)完了後に被共済者(加入者)が退職または死亡した場合は、過去勤務通算期間を加算した期間に応じた【表1】の「退職一時金」または「遺族一時金」が支払われます。また、過去勤務通算期間を加算した期間が10年以上の場合は、「退職一時金」に代えて【表2】の「退職年金」を10年間支払うこともできます。6税務と経理処理について事業主が負担した「掛金」は、全額損金または、必要経費に「特定退職金共済掛金」として計上します。所得税法施行令第64条、法人税法施行令第135条)被共済者(加入者)が受取る「退職一時金」は、退職所得として「退職所得控除」が受けられます。所得税法第30条、同法施行令第72条)遺族が受取る「遺族一時金」は、相続財産となります。相続税法施行令第3条、同法第12条)「退職年金」は、雑所得として公的年金等の控除が受けられます。所得税法第35条、同法施行令第82条の2)「年金」開始後に、残余の年金原価を一時金で受取る場合は、退職所得となります。所得税基本通達法第30条の4)「解約手当金」および本制度の要件に違反して受取る一時金は、一時所得となります。所得税法施行令第76条)

| <

| <  |

|  > |

> |  >>

>>